Что делать, если банк отказывает в кредите? Разбор типичных причин

Разберем причины отказа в кредите и что можно предпринять. Скоринговая система берёт на себя решение о выдаче кредита, оценивая ваше финансовое положение. Зная ключевые факторы, влияющие на решение, вы сможете повысить шансы на одобрение.

Читайте также

23.07.2025

Читайте также

23.07.2025

Причины отказа

Банки могут отказать в кредите по следующим причинам:

- неподходящий возраст

- гражданство другой страны

- отсутствие официального трудоустройства

- плохая кредитная история

- высокая долговая нагрузка

Как работает система скоринга в банке?

Скоринговая система в банке анализирует ваше финансовое положение, основываясь на таких параметрах, как место работы, доход, и кредитная история. Это автоматизированный процесс, и сотрудники банка не могут повлиять на его результат. Чем лучше ваш скоринг, тем выше шансы на одобрение кредита.

Скоринг – это система оценки заемщика, которая помогает банку решить, давать ли ему кредит.

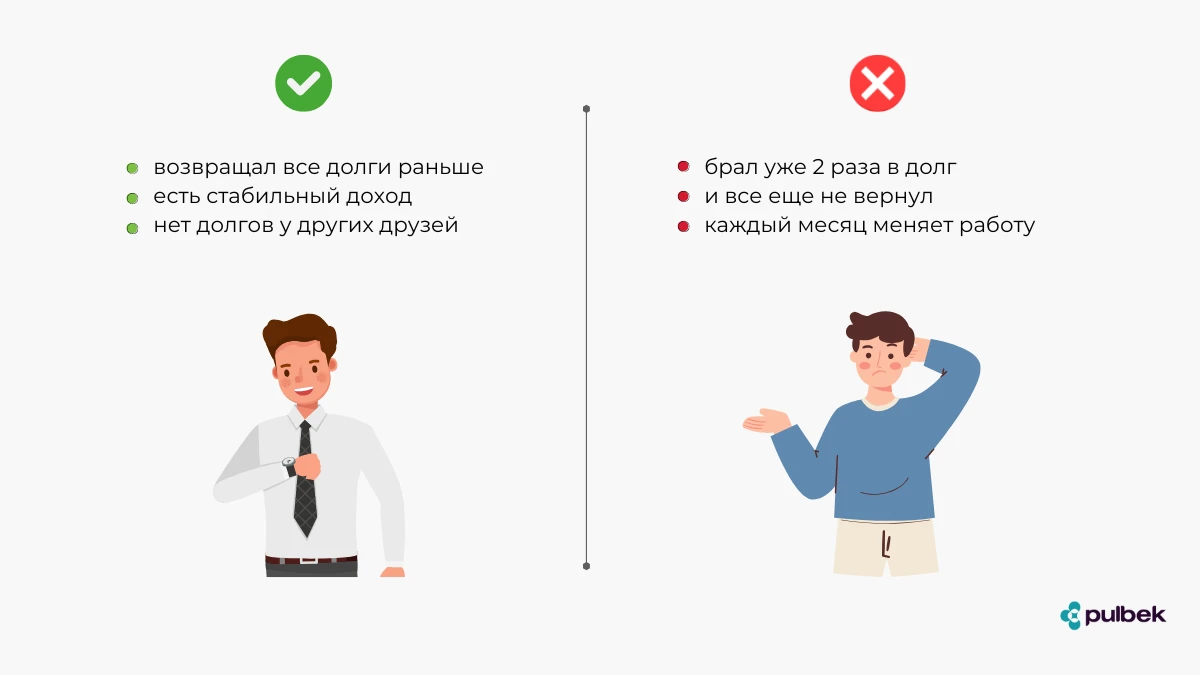

Представьте, что ваш друг просит занять деньги. Прежде чем согласиться, вы оцениваете: надежный ли он, возвращал ли долги раньше, есть ли у него стабильный доход? Если он всегда отдавал вовремя – вы, скорее всего, дадите ему деньги. Если нет – подумаете дважды.

Банк делает то же самое, только с помощью специальных формул и данных: смотрит кредитную историю, доход, долги и выставляет "оценку" (скоринг-балл). Чем она выше, тем больше доверия, а значит, лучше условия кредита.

Какие возрастные ограничения существуют для получения кредита?

Банки могут устанавливать свои возрастные ограничения для заёмщиков. Например, некоторые банки прописывают верхнюю возрастную планку или особые условия для молодёжи. Важно ознакомиться с правилами конкретного банка или уточнить у консультанта.

Почему гражданство другой страны может стать причиной отказа?

Большинство банков требуют гражданства той страны, в которой они работают. Это связано с оценкой рисков невозврата кредита, так как иностранным гражданам сложнее следить за оплатами и условиями займа.

Как отсутствие официального дохода влияет на решение банка?

Без официального дохода банку трудно быть уверенным в вашей платёжеспособности. Однако наличие самозанятости с легализированным доходом может повысить ваши шансы на одобрение кредита, если вы подтвердите свою финансовую стабильность.

Как кредитная история может повлиять на выдачу нового кредита?

Ваша кредитная история — это ваш финансовый паспорт. Она содержит информацию о всех займах, их своевременной оплате и задолженностях. Плохая кредитная история с просрочками может стать серьёзным основанием для отказа в новом кредитовании.

Что такое долговая нагрузка и почему она важна?

Долговая нагрузка — это сумма ваших текущих выплат по кредитам относительно дохода.

Она не должна превышать 40-50% от вашего ежемесячного дохода, иначе банк может отказать в новом кредите или предложить менее выгодные условия.

Могут ли долги по ЖКХ или штрафам стать причиной отказа?

Да, задолженности по коммунальным услугам, налогам или штрафам сигнализируют банку о нестабильности ваших финансов и могут стать причиной отказа в кредите.

Какие меры можно предпринять для увеличения шансов на одобрение кредита?

Вы можете исправить ошибки в анкете, выплатить задолженности, показать все свои доходы, включая неофициальные, и подкорректировать свою долговую нагрузку. Эти шаги помогут значимо улучшить ваш профиль заемщика.

Что делать, если банк отказал в кредите?

Отказ — это не финал.

💡 Совет: попробуйте улучшить основные параметры (оплата долгов и уточнение доходов), и через 30 дней подайте заявку снова.

Если вы планируете взять кредит, внимательно изучите свою финансовую историю и параметры, которые банк учитывает в скоринговой системе. Эти знания помогут вам улучшить вашу репутацию перед банком и увеличить вероятность получения займа.